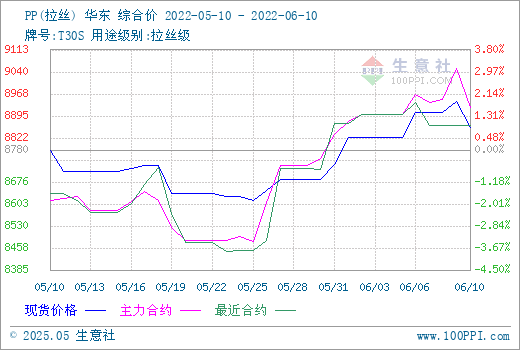

根據生意社監測的數據顯示,本周PP市場行情震蕩運行,拉絲牌號現貨價格總體有漲。截止6月10日,國內生產商、貿易商T30S(拉絲)主流報盤價格在8858.33元/噸左右,與月初均價水平相比,漲跌幅+0.38%。

原因分析

產業鏈:上游方面,本周國內丙烯(山東)市場價格繼續下行,價格跌破8千元。因新裝置投產和檢修裝置復產導致丙烯供應量增加,市場競爭加劇,企業迫于銷售壓力,讓利走貨,部分工藝路線甚至處于虧損狀態。下游市場需求剛需為主,快進快出,整體市場處于供大于需局面。原料成本高企,當前丙烯市場供應寬松,需求面跟進緩慢,預計近期丙烯市場弱勢下行為主。

丙烯價格逐漸走軟,原油繼續偏強運行,本周PP成本端方面支撐力度有稍有削弱。行業負荷方面,PP聚合企業開工率受到部分裝置檢修影響而走跌,供應有所減少。需求方面,下游工廠采買跟進緩慢,對高價貨源抵觸情緒較重,市場交投清淡。貿易商出貨隨行就市,先漲后跌。終端企業開工率窄幅調整,場內主要支撐來自于遠近端上游的長期支撐,預計PP拉絲料現貨行情或將維持成本強支撐而走勢偏強。

纖維料方面,據生意社監測的數據顯示,截止6月10日,國內纖維PP現貨價格行情總體有漲。國內生產商、貿易商Z30S(纖維)主流報盤價格在8900元/噸左右,與月初均價水平相比,漲跌幅+0.19%,同比去年同期有+3.89%的漲幅。本周PP纖維料主力下游無紡布企業開工情況窄幅下調,終端企業產品進入淡季模式,拿貨維持生產。醫用纖維料產品方面需求降溫,剛需支撐減弱。供應端貨源充裕,中游庫存承壓,預計纖維料短期內或將轉跌。

熔噴料方面,本周熔噴PP行情下跌,截止6月10日,生意社監測的國內熔噴料樣本企業平均報價9750元/噸左右,與月初均價水平相比,漲跌幅-0.17%。國際衛生事件方面,當前各國情況仍然不容樂觀,我國近日確診數逐步減少,防疫壓力緩和,同時醫用熔噴布材料進入消費淡季,需求量減少。市場內熔噴料供應充足,國內熔噴料、布企業飽和度較高,與發運阻力共同對現貨價格施壓,預計熔噴PP近期行情或將維持偏弱運行。

后市預測

生意社PP分析師認為:本周國內聚丙烯行情震蕩運行,原料丙烯行情下跌,國際原油高位,成本面支撐力度尚可。終端企業需求展開緩慢,商家心態一般,報盤隨行就市。預計近期PP行情或將受到成本端的穩固支撐而堅挺運行。

(文章來源:生意社)