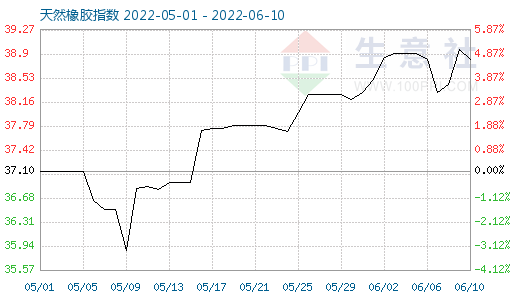

圖1:2022年6月至今天然橡膠商品指數走勢圖

生意社(100ppi.com)監測顯示, 6月10日天然橡膠商品指數為38.82,較昨日下降了0.15點,較周期內最高點100.00點(2011-09-01)下降了61.18%,較2020年04月02日最低點27.28點上漲了42.30%。(注:周期指2011-09-01至今)

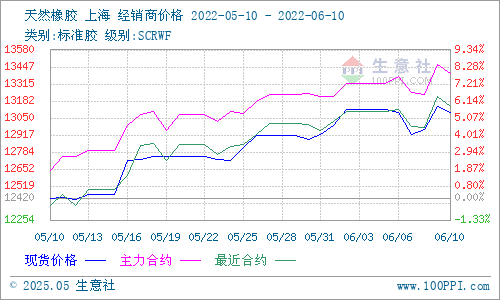

圖2:2022年6月至今天然橡膠主流價格走勢圖

生意社(100ppi.com)監測顯示,6月6-10日當周,我國華東市場國產天然橡膠(標一)主流行情呈先下后上再回調的震蕩態勢:6日(周一)國內市場主流報13090元/噸左右,10日(周五)主報13090元/噸,其中,本周價格最高點為9日(周四)13140元/噸,最低點為7日12920元/噸,周內最大振幅1.7%。

圖3:2022年6月至今國際原油主流價格走勢圖

產業分析宏觀面,6月8日國際原油期貨價格繼續上漲,漲幅明顯,供應收緊預期下,油市持續升溫,原油上漲對丁二烯和合成膠提振明顯;6月9日,國際原油期貨收跌,油價仍在高點運行,供需基本面變動不大。主因成品油大幅上漲帶動,另外供應趨緊預期與需求增長給油價支撐。在國家持續穩經濟的背景下,國家領導人要求進一步打通交通物流大動脈和微循環,加強重點行業、區域和企業貨運保障,利好乘用車輪胎配置需求。

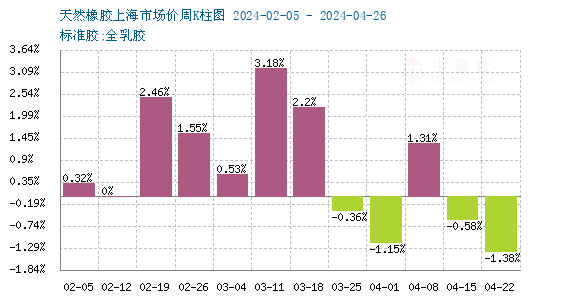

圖4:2022年天然橡膠行情周K柱狀圖

供應端:東南亞地區和我國云南產區除雨水致產量受影響之外,總體割膠有序進行,海南產區已部分開割,產量很有限,消息稱中旬或將全面開割;近期我國產區制濃膠水價格持續下調,有數據顯示6月至今跌幅已達近4000元/噸,跌幅約20%。需求端:本月至今,部分輪胎企業停工檢修影響行業開工率,數據顯示,截至5月31日當周,國內全鋼輪胎生產線開工率報收56.1%,半鋼輪胎生產線開工率報收64.9%,整體同比增產+5.7%。在各地乘用車刺激消費政策的出臺,半鋼輪胎的開工率已明顯好于全鋼輪胎,實現了連續4周環、同比增產。公共衛生事件影響日趨減弱,在國家穩經濟的政策領導下,銀行利率、汽車消費、保障貨物流通等多項措施對行業需求有一定促進作用。6月9日,乘聯會發布最新產銷數據顯示,5月乘用車生產167.1萬輛,同比增長6.5%,環比增長69.5%;零售銷量135.4萬輛,同比下降16.9%,環比增長29.7%;批發銷量159.1萬輛,同比下降1.3%,環比增長67.8%。整體來看,5月車市相較4月有明顯改善,市場普遍認為 6月份汽車產銷形勢有望恢復正常。庫存方面:統計數據顯示,青島地區天然橡膠一般貿易庫及保稅區內庫存量皆持續下調:6月5日青島天然橡膠樣本一般貿易庫存同比縮減20.27萬噸,跌幅41.2%;青島天然橡膠樣本保稅庫存同比縮減0.33萬噸,跌幅4.08%。同日,中國天然橡膠社會庫存為104.87萬噸,較去年同期縮減11.9萬噸,同比跌幅10.19%。分析認為,本月或下個月再次進入去庫存周期的可能性較大。

后市預測:宏觀政策向好,刺激消費政策出臺,貨物流通條件改善;新膠產量受限,且天膠現貨庫存持續低位;上海復工后,當地庫存迅速擴散銷售,利好天膠貨源流通及采購,受輪胎成品庫存居高影響,短期內輪胎以消耗庫存為主,受政策帶動,輪胎廠開工率選擇性向好。預計短期震蕩中有一定支撐,重點關注下游需求提升及新膠產出情況對市場行情的影響。。

(文章來源:生意社)