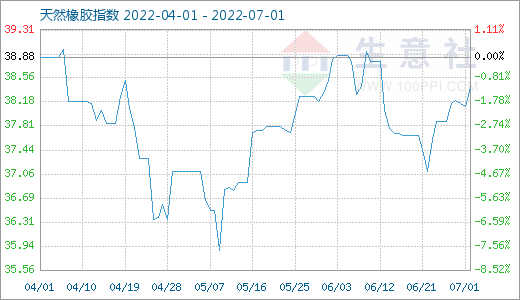

圖1:2022 年至今天然橡膠商品指數走勢圖

生意社(100ppi.com)監測顯示,7月1日天然橡膠商品指數為38.41,較昨日上升了0.29點,較周期內最高點100.00點(2011-09-01)下降了61.59%,較2020年04月02日最低點27.28點上漲了40.80%。(注:周期指2011-09-01至今)

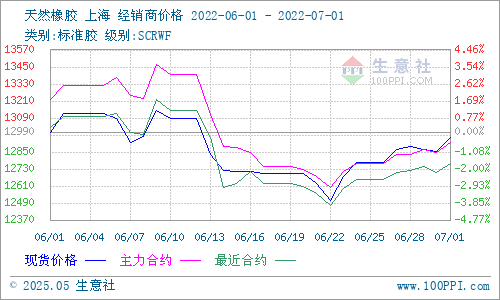

圖2:2022年至今天然橡膠主流價格走勢圖

生意社(100ppi.com)監測顯示,本周(6月27日-7月1日)我國華東市場國產天然橡膠(標一)主流行情呈先上后下再上的震蕩態勢:本周一國內市場主流報12870元/噸左右,周五主報12954元/噸,周漲0.65%。其中,本月價格最高點即為周五的12954元/噸,最低點為6月30日的12854元/噸,最大振幅0.78%。

圖3:2022年至今國際原油主流價格走勢圖

產業分析宏觀面,6月30日,國際原油期貨價格下跌。美國WTI原油期貨主力合約結算價報105.76美元/桶,跌幅為4.02美元或3.7%;布倫特原油期貨主力合約結算價報109.03美元/桶,跌幅為3.42美元或3.04%。主因石油輸出國組織及其盟友(OPEC+)確認其8月份增產幅度與之前宣布的一致,供應緊張預期略有緩解,油價承壓。

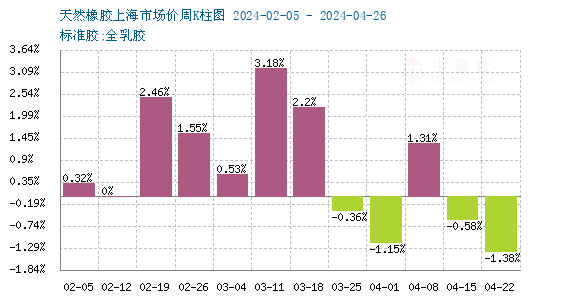

圖4:2022年天然橡膠行情周K柱狀圖

供應端:東南亞產區供應持續放量,我國云南產區產量穩定增加,海南產量開割增多、產量遞增,加工廠開工恢復,當地原料收購價下跌,甚至跌幅3000元/噸左右。庫存方面:當前進口量不大,國內庫存小幅度去化。需求端:據悉,近期全鋼胎開工率周環比減少,而半鋼胎周環比回升,汽車半、全鋼胎開工率6 月均值高于5 月,同樣是第四周略低。輪胎成品庫存高企,原料膠采購量并未有很大改善;下游汽車產銷量環比提升。進出口方面:6月下旬至今,進口貨源明顯增多,尤其是越南膠到貨增加明顯,致越南膠價格下跌明顯快于泰國膠。統計數據顯示,2022年1-6月天然乳膠進口量約24.08萬噸,同比減少3.45萬噸,下跌12.34%左右。其中,國內主要進口港乳膠現貨缺貨嚴重,價格奇高,當前泰國進口乳膠桶裝高達16000-16500元/噸,貨源短缺導致市場報價較為混亂;下游廠家對品牌的固執己見導致類似洪曼麗煙片膠價格非常高,而忽略了聯誼、泰華等品牌膠的市場價格優勢。

后市預測:隨著公用衛生事件管控形勢的轉好、國內經濟的好轉以及汽車消費等政策的提振作用,下游輪胎及制品廠的需求會逐步好轉,但隨著供應的持續放量,預計天然橡膠行情持續區間震蕩的可能性較大,大幅向上的動力仍然不足。

(文章來源:生意社)